UK-Regelwerk „Consumer Duty“ – striktere Regeln im Verbraucherschutz auch für Finanzdienstleister in Deutschland?

Die Einführung von „Consumer Duty“ durch das britische BaFin-Pendant FCA (Financial Conduct Authority) stellt im Vereinigten Königreich einen Paradigmenwechsel bei den Verbraucherschutzstandards dar. Das neue Regelwerk zwingt Finanzinstitute – Banken, Versicherer und Investmentgesellschaften – dazu, Privatkunden in den Mittelpunkt zu stellen. Fehltritte sollen hart geahndet werden. Ein Vorbote für Deutschland?

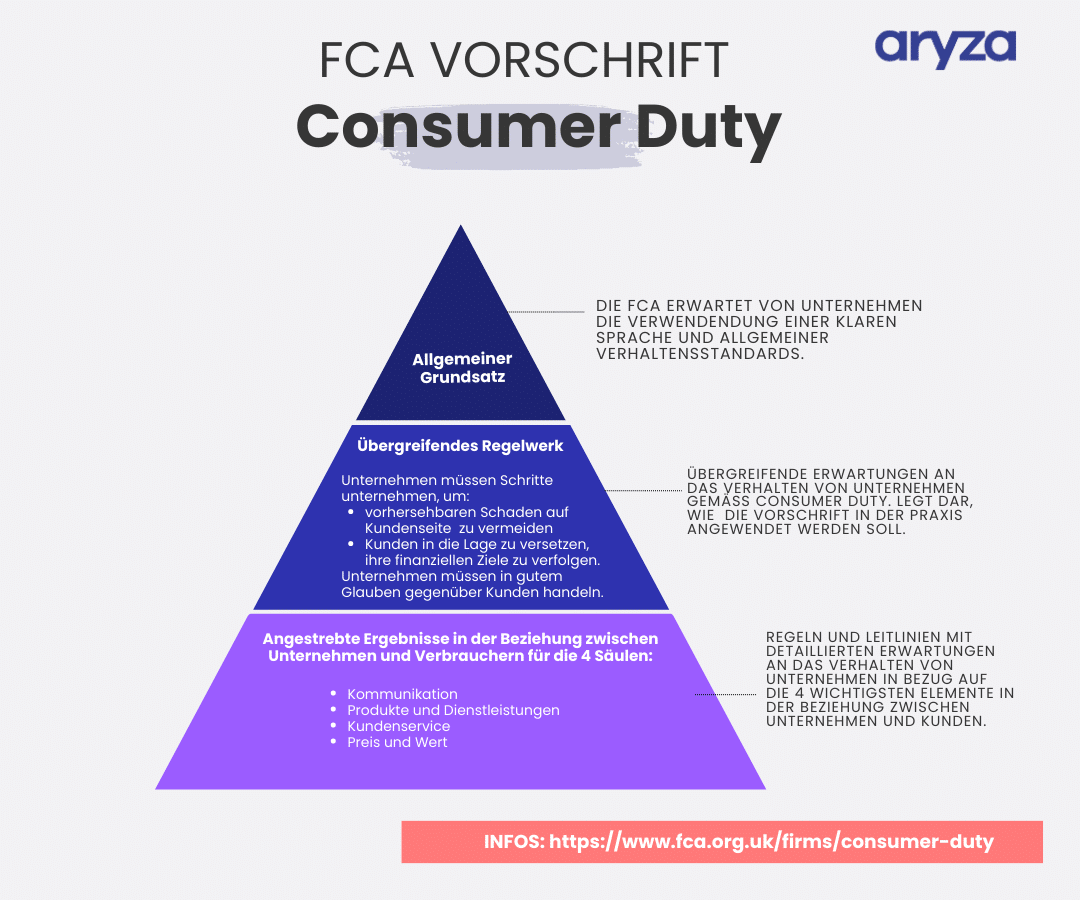

Die FCA schreibt auf ihrer Website: Unsere Vorschriften verlangen von den Unternehmen, dass sie die Bedürfnisse, Eigenschaften und Ziele ihrer Kunden in jeder Phase der Customer Journey berücksichtigen.

Im Fokus stehen vier Schlüsselelemente:

- Produkte und Dienstleistungen

- Preis und Wert

- Verständnis der Verbraucher

- Verbraucherunterstützung.

Aus Sicht von Aryza-CEO Colin Brown kommt der Zeitpunkt der Einführung angesichts der schwierigen sozioökonomischen Lage im Königreich nicht unerwartet: „Viele Menschen haben Probleme mit ihren Lebenshaltungskosten und suchen Unterstützung bei Finanzinstituten.“ Durch Covid-Pandemie, Ukraine-Konflikt und die Energiekrise habe sich die Lage zuletzt noch verschärft. Steigende Kredit- und Hypothekenzinsen drücken auf den Geldbeutel von Häuslebauern, immer mehr Menschen können ihre Rechnungen nicht mehr bezahlen. Die Zahl der Kreditausfälle ist zuletzt stark angestiegen.

Consumer Duty fordert nun von Finanzdienstleistern unter anderem, das Kleingedruckte im Vertragswerk verständlicher zu formulieren, dass Darlehensgeber ihren Hypothekenkunden in finanziellen Schwierigkeiten proaktiv maßgeschneiderte Unterstützung anbieten oder Zahlungsaufschub bei den Raten anbieten. Produkte sollen zudem einen echten Mehrwert bieten, ein hilfsbereiter Kundendienst soll sichergestellt werden und eine Kündigung muss genauso reibungslos verlaufen können wie der Kauf.

Der Unterschied zu früheren Vorschriften liegt darin, dass Verstöße hart verfolgt werden sollen. Von Kreditgebern wird erwartet, dass sie über umfassende Pläne und Umsetzungsstrategien verfügen, um den Übergang in die neue Ära effektiv zu gestalten. „Als Aryza setzen wir uns auch aus diesem Grund seit Jahren intensiv mit diesen Komponenten von Consumer Duty auseinander und implementieren sie in unser Produktportfolio“, so Colin Brown.

Ist ein vergleichbares Regelwerk in Deutschland zu erwarten?

Aryza-CEO Colin Brown glaubt, dass Consumer Duty einen Dominoeffekt auslösen könnte – ähnlich der Datenschutzgrundverordnung (DSGVO), die sich von Europa ausgehend in verschiedenen Ausprägungen weltweit verbreitet hat.

Bei der BaFin gibt es einen konkreten Zeitplan für eine mögliche Adaption von Consumer Duty nicht. Viele der genannten Verbraucherschutzziele verfolge die Aufsicht aber ohnehin. Im November vergangenen Jahres stellte die BaFin etwa eine Verbraucherschutzstrategie vor, in der Themen wie Digitalisierung, demographischer Wandel, Inflation und Nachhaltigkeit behandelt werden und die im Wortlaut den Consumer Duty-Regeln nicht unähnlich ist.

Unterschied: Die Durchsetzung individueller Verbraucherinteressen und die Entscheidung von Einzelfällen gehöre hingegen nicht zur Aufgabe der BaFin. Die Behörde könne im Beschwerdeverfahren einzelne Verbraucher unterstützen, indem sie von den betroffenen Unternehmen eine Stellungnahme anfordere, aber nicht direkt bei der Durchsetzung eventueller Ansprüche agieren.

Philip Boland, Product Owner von Aryza Control, sieht in der proaktiven Umsetzung eines besseren Verbraucherschutzes aus ESG-Gesichtspunkten viele Vorteile. Er verweist auf das Prinzip eines sozialen Forderungsmanagements und Inkassos: „Kunden, die in schwierigen Zeiten echte Unterstützung erhalten, werden mit größerer Wahrscheinlichkeit zu Stammkunden, so dass es für Banken und Kreditgeber ein strategisches Gebot ist, diese Grundsätze rasch zu integrieren.“ Unternehmen müssten sich jetzt eine nachhaltige Strategie im Umgang mit säumigen Zahlern zurechtzulegen.

Der Forderungsmanagement-Experte empfiehlt zudem, in einen Dialog mit dem Schuldner einzutreten, um einvernehmliche Lösungen zu finden, zum Beispiel zunächst eine Zahlungspause oder einen Zahlungsplan anzubieten. In der Kommunikation spielt nicht nur der Ton eine gewichtige Rolle, sondern auch die individuelle Ansprache: „Einen 80-Jährigen per WhatsApp zu adressieren birgt Stolperfallen, wobei es gegebenenfalls genauso schwierig sein kann, einen 18-Jährigen per Briefpost anzuschreiben“, so Boland. Eine individualisierte Kommunikation funktioniert am besten über automatisierte Lösungen, die bei der Ansprache besonders effizient sind.

Es gehe darum nicht als Gegner, sondern als Partner wahrgenommen zu werden, führt Boland aus. Unternehmen müssten ihr Forderungsmanagement stärker denn je auch als Mittel zur Bewahrung von Kundenbeziehungen denken.

Auch Philip Boland glaubt, dass das Prinzip von Consumer Duty „in anderen europäischen Ländern nur eine Frage der Zeit“ ist. In Holland gebe es schon lange eine vergleichbare Richtlinie (Zorgplicht/Sorgepflicht), die von der AFM (Autoriteit FInanciële Markten) unterstützt wird; auch das Wft (Wet financieel toezicht) Gesetz verfolge diesen Ansatz.