Scoring

Risiko Management: Mit Zombiecard das Portfolio überwachen

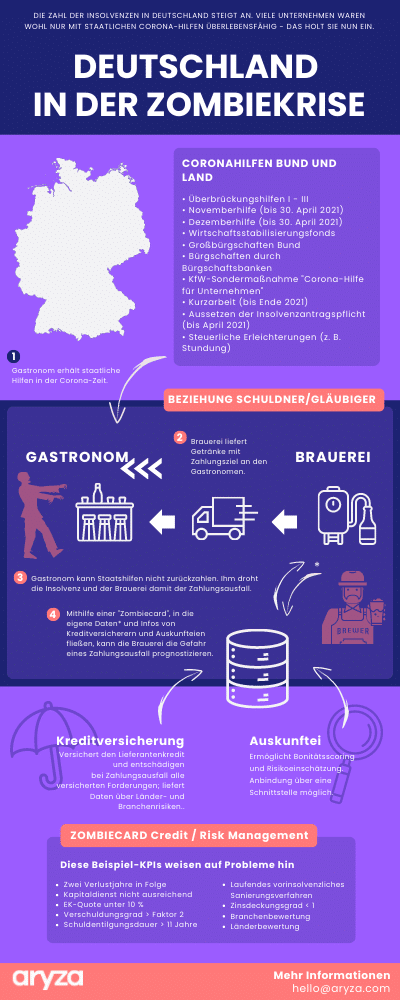

Wirtschaftlicher Abschwung, sinkende Inflation, verschärfte Insolvenzregelung und das Auslaufen staatlicher Hilfsprogramme – die Experten sind sich in diesen Tagen einig. Die Zahl der Insolvenzen – immer häufiger darunter auch Großunternehmen – wird steigen. Zuerst trifft es sogenannte Zombieunternehmen, die bisher nur durch staatliche Hilfsmaßnahmen am Leben gehalten werden konnten. Deswegen haben wir unsere Scorecard zur Überwachung des Portfolios auch “Zombiecard” genannt.

Zombiecard

Die Gewichtung einer „Zombiecard“ ist natürlich immer branchenabhängig und von Unternehmen zu Unternehmen unterschiedlich. Folgende KPIs, die immer in ihrer Gänze und mit ihren Abhängigkeiten betrachtet werden müssen, können z. B. einfließen:

- Zweites Verlustjahr in Folge: Der Jahresabschluss der Kunden in Ihrem Portfolio sendet naturgemäß wichtige Signale über den Zustand des Unternehmens. Schreibt ein Unternehmen zwei Jahre in Folge Verluste, muss dies als negatives Zeichen gewertet werden.

- Eigenkapital-Quote: Die Ausstattung mit Eigenkapital ist zweifellos auch branchenabhängig. Im deutschen Mittelstand rangiert sie in der Regel zwischen 25 und 40 %. Es gibt zwar Unternehmen mit einer äußerst geringen EK-Quote (sogar unter DAX 30 Unternehmen). Versicherungen operieren zum Beispiel mit einer hohen Fremdkapitalquote. Liegt die EK-Quote unter 10 %, sollten Sie in der Regel genauer hinschauen.

- Verschuldungsgrad: Die Niedrigzinsphase verdeckt schon seit Jahren das Problem einer zu hohen Verschuldung. Das kann sich in Zukunft rächen. Ist der Verschuldungsgrad größer als Faktor 2, bedeutet das im Umkehrschluss eine hohe Zinsverpflichtung und kann zu Risiken in der Zukunft führen.

- Schuldentilgungsdauer: Eine hohe Verschuldung muss nicht zwingend problematisch sein, wenn ihr ein hoher Cashflow gegenübersteht. Es gilt jedoch die Faustformel: Je schneller ein Unternehmen seine Kredite zurückzahlen kann, desto besser ist die Bonität. In der Regel wird eine Schuldentilgungsdauer von mehr als 11 Jahren als problematisch angesehen. Besonders schwierig wird es, wenn operativ ein Verlust erwirtschaftet wird.

- Sanierung: Seit März 2019 können deutsche Unternehmen eine Sanierungslösung auch gegen den Willen ihrer Gläubiger durchsetzen. Läuft bereits ein sogenanntes vorinsolvenzliches Sanierungsverfahren bei einem Ihrer Kunden oder Lieferanten, ist dies ganz klar ein Negativkriterium und sollte in der Zombiecard als Warnsignal gewertet werden.

- Zinsdeckungsgrad: Der Zinsdeckungsgrad errechnet sich aus dem operativen Ergebnis / Zinsen + ähnliche Aufwendungen x 100. Liegt dieser Wert kleiner als 1, ist dies ebenfalls ein negatives Zeichen.

Anmerkung: Sämtliche Kennzahlen sollten immer in ihrer Gesamtheit betrachtet werden. Bspw. können zwei Verlustjahre in Folge ein schwieriges Signal sein, wenn jedoch eine hohe EK-Quote besteht und auch andere Kennzahlen nicht schlecht ausfallen, muss dies nicht zu Problemen führen.

Wir helfen Ihnen gerne mit einer individuellen Beratung weiter

Softwarelösungen helfen dabei, das Kundenportfolio im Blick zu behalten und ermöglicht eine frühzeitige Absicherung von Risiken durch proaktives Handeln. Zahlreiche Schnittstellen zu externen Informationsdienstleistern und Kreditversicherern reduzieren den manuellen Aufwand und benutzerfreundliche Workflows und intelligente automatisierte Prozesse sparen Zeit und Geld. Der Betrieb in der Cloud gewährleistet außerdem Skalierbarkeit und Flexibilität

Kontaktieren Sie uns jetzt